葬儀の知識

24時間365日・無料相談

0120-323-099

「親の葬儀費用、いざとなったらいくら必要なんだろう」と不安を感じたことはありませんか。葬儀は突然やってきます。

いちばん簡素な葬儀を選んだとしても、火葬料金を含めて10万円程度はかかるもの。いざというときに慌てないよう、費用を積み立てておくと安心です。

この記事では、葬儀費用の事前積立が推奨される理由と、さまざまな葬儀積立システムのなかでも安心して利用できる「コープの家族葬つみたて制度」をご紹介します。

互助会や葬儀保険の違いも押さえつつ、ご自身やご家族に合った積立方法を選びましょう。

目次

葬儀費用の積立とは、自分や家族が亡くなったときに備えて、葬儀費用を計画的に準備しておく仕組みです。毎月一定額を積み立てたり、まとまった金額を一括で預けたりする方法があります。

突然の葬儀では、精神的なダメージを受けるだけでなく、経済的な負担がのしかかります。事前に葬儀費用を用意しておけば、残された家族の負担が軽減できるでしょう。

「第6回お葬式に関する全国調査(2024年・株式会社鎌倉新書)」では、葬儀費用の全国平均は約118.5万円との結果が出ています。参列者の少ない小規模な葬儀形式である家族葬の場合でも、平均105.7万円の費用がかかっていることがわかりました。

北海道での費用傾向も全国平均と大きく変わらず、100万円前後になるケースが多いとされています。

出典:【第6回】お葬式に関する全国調査(2024年)|株式会社鎌倉新書

葬儀費用を事前に準備しておいたほうがよい理由は、大きく以下の3点です。

「子どもに迷惑をかけたくない」という思いは多くの方が持っています。葬儀費用の積立は、そうした親心を伝える手段でもあります。

また、自分で費用を積立ておけば、葬儀プランの選択肢が広がり、「こんな式にしてほしい」という希望が叶いやすくなるでしょう。

終活の一環として、早めに準備を始める方が増えているのはこうした背景があります。

「葬儀費用は銀行に預けておけばいいのでは?」と思う方もいるかもしれません。しかし、普通預金やタンス預金には、葬儀の積立にはない落とし穴があります。

銀行口座は名義人が亡くなったことを金融機関が把握した時点で凍結され、原則として相続人全員の同意がなければ引き出しができなくなります。

2019年の民法改正により「遺産分割前の相続預金の払戻し制度(仮払い制度)」が設けられ、一定額の引き出しが可能になりました。

しかし、申請のために書類を収集しなければならず、審査にも2週間程度(銀行により異なる)かかります。そのため、葬儀費用の支払い期限に間に合わないケースがあり、注意が必要です。

タンス預金の存在や保管場所を家族が把握していなければ、そのまま埋もれてしまうリスクがあります。後から見つかれば補填はできますが、遺族が葬儀費用として払えるお金がないと思い込んでいる場合、心理的負担は軽減できません。

葬儀の積立制度は、亡くなったときに連絡するだけで葬儀の手配と費用の充当がスムーズに進みます。「お金の準備」と「葬儀の手配」が一体化している点が、単純な貯金との大きな違いです。

積立は早く始めるほど月々の負担が軽くなります。たとえば、100万円を積み立てるとした場合、10年かけて積み立てれば月約8,300円ですが、5年だと月約16,700円になります。

そのため、自分自身のための積立であれば、50〜60代のうちに始めておくと月々の負担が軽くなります。

親のために積み立てる場合は、親が70代のうちに満期を迎えられるよう逆算して計画しておくと安心でしょう。

健康状態や収入を考慮しながら、無理のない範囲で積み立てることがポイントです。

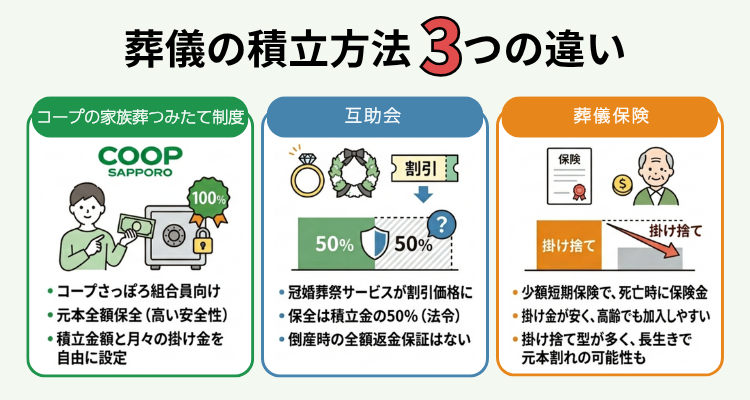

葬儀費用の積立方法は大きく分けて「葬儀社等の独自の積立金制度」「互助会」「葬儀保険」の3種類があります。

それぞれ仕組みや特徴が異なるため、自分のライフスタイルや優先事項に合わせて選ぶことが大切です。

以下より葬儀の積立制度のなかでも安全性の高い「コープの家族葬つみたて制度」と互助会・葬儀保険の仕組みと特徴を解説していきましょう。

「コープの家族葬つみたて制度」は、コープさっぽろの組合員を対象とした葬儀費用の積立制度です。

積み立てた資金を葬儀などに充当できる仕組みで、元本が全額保全される安全性が最大の特徴といえるでしょう。

コープの家族葬つみたて制度では、積立金額(30〜100万円)と月々の掛け金(3,000円から1,000円単位)を自由に設定できます。

なお、積立金はコープさっぽろの積立専用口座で管理されます。

コープさっぽろの組合員になるためには、加入手続きが必要です。

北海道にお住まいであれば、出資金一口1,000円からどなたでも加入することが可能です。

加入方法は以下の3通りです。

コープの家族葬つみたて制度の加入も検討されている方は、コープの家族葬ウィズハウスの斎場にてお手続きいただくと便利です。

申込方法の詳細は、コープの家族葬ウィズハウスのフリーダイヤルまたはWebよりお問い合わせください。

互助会とは、冠婚葬祭業者が運営する積立制度で、積み立て金をもとに、ブライダルや葬儀サービスを割引価格で受けられる仕組みです。全国に多くの互助会があり、長年にわたって利用されてきました。

ただし、互助会で積み立てたお金が保証されるのは、積立金の50%であるため注意が必要です。互助会事業者には法令により払込金の50%相当額の保全措置が義務付けられていますが、倒産時に全額返金される保証がないことを覚えておきましょう。

▶関連記事:葬儀費用の準備に互助会は必要?仕組みやメリット・デメリットを解説

出典:前払式取引|経済産業省

葬儀保険は、死亡時に保険金が支払われる少額短期保険です。

主に民間の少額短期保険業をおこなう会社が提供している保険サービスで、月々の掛け金が安く、高齢になってからでも加入しやすいという特徴があります。

注意したい点としては、掛け捨て型が多く、解約しても返戻金が発生しません。

また、年齢上限(例:100歳まで)が設定されている商品もあり、長生きした場合に支払った保険料の総額が、受取保険金を上回る「元本割れ」が生じる可能性があります。

▶関連記事:葬儀保険は本当に必要?メリット・デメリットを解説【葬儀保険以外の方法も解説】

表のとおり、各制度には長所と短所があります。特に「解約のしやすさ」と「倒産時の保証」は、積立を始める前にしっかり確認すべきポイントです。

| 比較項目 | コープの家族葬つみたて制度 | 互助会 | 葬儀保険 |

|---|---|---|---|

| 仕組み | 毎月または一括で積み立てて葬儀等の費用に充当 | 毎月積み立てて加盟葬儀社のサービスを割引利用 | 毎月保険料を支払い死亡時に保険金を受け取る(掛け捨て) |

| 月々の掛金 | 3,000円〜(1,000円単位で自由設定) | 1,000円〜5,000円程度 | 数百円〜3,000円程度 |

| 解約方法 | 手数料550円(税込)で解約・変更が可能 | 解約手数料が6〜20%程度かかる場合が多い | いつでも解約可能だが返戻金なし |

| 利用範囲 | 葬儀ほか、法事や墓にも利用できる | 葬儀の互助会加入の場合は、基本的に葬儀のみに適用 | 保険金で自由に選べるため制限なし |

| メリット | コープで利用できるポイント特典、葬儀割引特典あり | 葬儀割引など会員特典あり | 月々の積立金額を少額に抑えられる |

| 倒産時の保証 | 100%全額保全 | 払込金の50%相当額の保全措置(全額保証ではない場合あり) | 保険会社によって異なる |

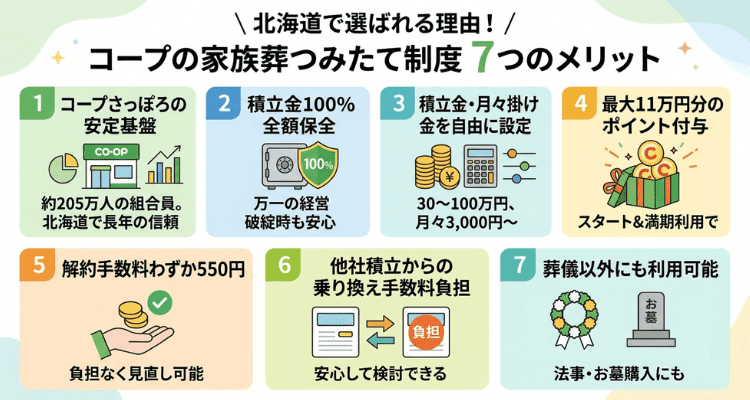

ここからは、「コープの家族葬つみたて制度」の特徴やメリットと、北海道内で多くの方に選ばれている理由を具体的にご紹介します。

コープ(生活協同組合)は、消費者が出資金を持ち寄り、組合員として運営・利用する協同組合です。

北海道の生活協同組合である「コープさっぽろ」は、スーパーや食品宅配など、日常生活に密着したサービスを長年提供してきた実績があり、2025年3月時点、組合員数は約205万人に達しています。

「コープの家族葬つみたて制度」は、こうした基盤を背景にした葬儀積立であり、資金の安全性・安定性における高い信頼性が特徴です。

コープの家族葬つみたて制度では、万一の経営破綻や倒産の際にも、お預かりした積立金が100%全額保全される仕組みです。

互助会では倒産時の保証が法律上の義務として払込金の50%相当額の保全にとどまる場合があるのと比べると、この全額保全は大きな安心材料です。長年にわたって積み立てた大切なお金を、確実に守ることができます。

コープの家族葬つみたて制度では、積立総額を30〜100万円の範囲で自由に設定できます。

月々の掛け金は3,000円から1,000円単位で決められるので、収入や生活状況に合わせた無理のない計画が立てられます。また、一括積立も可能です。

「最低限の葬儀費用だけ確保したい」という方も、「余裕を持って100万円準備したい」という方も、それぞれのニーズに合わせて柔軟に対応できます。

つみたて制度には、コープさっぽろで利用できるお得なポイント特典があります。

積立スタート時に1万ポイント、さらに積立満期利用で積立金の10%分のポイントが付与されます。

例えば、積立総額が100万円で満期利用した場合、合計11万円分のポイントを受け取ることができます。

つみたて制度の解約手数料は、手続き1回につき550円(税込)と非常に低く設定されています。互助会では払込金の6〜20%程度の解約手数料がかかる場合が多いのと比較すると、大きな違いです。

ライフスタイルや家族の状況が変わっても、負担なく見直しができる柔軟性があります。

他社の積立から乗り換えを検討している方に向け、コープの家族葬ウィズハウスでは他社解約手数料を負担するサービスを提供しています(負担額には上限があります)。

「いまさら変えにくい」と思っていた方でも、安心して乗り換えを検討できます。

つみたて制度で積み立てたお金は、葬儀費用だけでなく、法事・法要、お墓の購入などにも利用できます。葬儀後も続く供養の費用をトータルでカバーできる点は、互助会制度にはない仕組みです。

70代のご夫婦が早い段階からコープの積立制度を利用されていました。

ご主人が急逝されたとき、奥様はパニック状態でしたが「積立の会員証があります」とひと言おっしゃっただけで、すぐに担当スタッフが手配を開始。費用の心配なくご本人の希望どおりの家族葬を執り行えたと、後日お礼の言葉をいただきました。

このように、準備があるとないとでは、遺族の心の余裕が大きく違います。

| 項目 | 内容 |

|---|---|

| 対象 | コープさっぽろの組合員 |

| 積立総額 | 30〜100万円 |

| 月々の掛金 | 3,000円〜(1,000円単位で自由設定) |

| 一括積立 | 可能 |

| ポイント特典 | スタート時1万ポイント+満期利用で積立利用金額の10%分 |

| 解約手数料 | 550円(税込)/1回の手続きごと |

| 倒産時の保全 | 100%全額保全 |

| 利用可能範囲 | 葬儀・法事・お墓購入など |

| 申込場所 | コープの家族葬ウィズハウス・フリエホール各式場窓口 |

つみたて制度についてもっと詳しく知りたい方は、コープの家族葬つみたて制度ページをご覧ください。

積立選びでよくある失敗と対策をご紹介します。「知っていれば防げた」という事例が多いので、ぜひ参考にしてください。

葬儀の積立を互助会で行っている場合、解約手数料は加入団体や支払い金額により異なります。

満期後の解約手数料は6〜20%程度かかるケースが多く、たとえば100万円積み立てていれば、解約時に6〜20万円が差し引かれることになります。

また、初期に解約した場合は払戻金が0円となる互助会もあり、国民生活センターには、互助会の解約に関する相談が寄せられています。

なお、コープの家族葬つみたて制度の解約手数料は550円と非常に安価で、解約時のリスクが低いサービスです。

積立には便利な側面がありますが、解約が必要となる可能性も考慮し、積立開始時に「解約が必要になったらいくら戻ってくるのか」を必ず確認しましょう。

参考:消費者トラブルFAQ【冠婚葬祭互助会】積み立てている期間中に解約した。返金額が積み立てた金額より少なく納得できない。 | 独立行政法人 国民生活センター

積立金が葬儀費用の全項目に使えるとは限りません。

たとえば、ほとんどの互助会では、積立金は葬儀セットプランにのみ適用され、香典返しなどの関連品目には充当できません。

積立を始める前に、積立金が適用される品目を細かく確認することをおすすめします。

割賦販売法では、互助会事業者に対して払込金の50%相当額の保全措置が義務付けられています。

ただし、これはあくまで「最低限保全すべき額の基準」であり、各社の対応や状況によっては積立金が全額戻らない場合もあります。

積立先を選ぶ際は、万一のときの保証内容を葬儀社や互助会事業者に必ず確認してください。

互助会や葬儀社の積立制度にかかわらず、その多くでは利用できる斎場の範囲に限りがあり、引越しなどで居住地が変わった場合に、加盟葬儀社の斎場が近くにないというトラブルが起きることも。

積立を始める前に「自宅や病院から搬送しやすい斎場があるか」「利用したい斎場が加盟しているか」を事前に確認することが大切です。

積立の存在を家族が知らなければ、いざというときに活用できません。

会員証や契約書類は見つけやすい場所に保管し、家族の複数人に積立先・連絡先を伝えておきましょう。

エンディングノートに書き記しておくのも有効な方法です。

希望する葬儀の内容により、積立の目安は異なります。

最も低価格となる安置と火葬のみを実施する直葬の場合でも10万円以上、多くの参列者を招く葬儀では100万円以上の費用がかかります。

まずは葬儀プランについて葬儀社に相談し、具体的な費用を把握したうえで積立額を決めることをおすすめします。

はい、中途解約・積立額の変更・休止・再開はいずれも可能です。コープの家族葬ウィズハウスのフリーダイヤルにご連絡ください。

葬儀保険は月々の掛け金が低く加入しやすいメリットがありますが、掛け捨てのため解約時に返戻金がなく、長生きした場合は支払総額が受取額を上回る可能性があります。

一方、コープの家族葬つみたて制度は元本が保全されるため、解約しても積立分が戻ってきます。

「貯める」感覚で安全に準備したい方にはつみたて制度、「とにかく月々の負担を最小限にしたい」という方には葬儀保険が向いているといえます。

積立満期前に亡くなった場合でも、それまで積み立てた金額を葬儀費用に充当することが可能です。満期に達していない分は追加で費用をご用意いただく必要がありますが、積立分は活用できます。

詳細は加入先の制度によって異なるため、事前に確認しておきましょう。

葬儀費用の積立について、基礎知識から積立方法の比較、選び方のポイントまでご紹介しました。最後に要点を整理します。

「まだ先のことだから」と後回しにしがちな葬儀の準備ですが、大切な方を安心して見送るための準備を、今日から始めてみませんか。

コープの家族葬ウィズハウスでは、つみたて制度についての無料相談に随時対応。24時間365日いつでも受付しております。

お電話1本、所要時間は10〜15分程度が目安です。

「どれくらい積み立てればいいかわからない」「費用の目安を知りたい」という方も、お気軽にご相談ください。

お葬式についてよくわかる

お葬式ガイドブックや各施設の紹介している

パンフレット、具体的な葬儀の流れがわかる資料など

備えておけば安心の資料をお送りいたします。